航發動力600893-國盛證券

就投資角度來說,這麼一家營業額200多個億,整年下來賺不到10億的公司,實在沒啥米好研究。但是這家公司實質上壟斷了中國的航空發動機市場,這家公司的營運狀況就明白揭露了老共空軍的現況。

由於阿六國宣傳鋪天蓋地,而且這個國家的風氣就是吹牛,吹的大吹得好叫[牛逼]。所以找到真實狀況是個很重要(而且很麻煩)的工作。比如說網路上很容易看到殲-20目前已經上百台交付部隊之類的牛皮...

這報告是2020年底的資料,證實了殲-20數量...15。而且是從2017才開始服役。

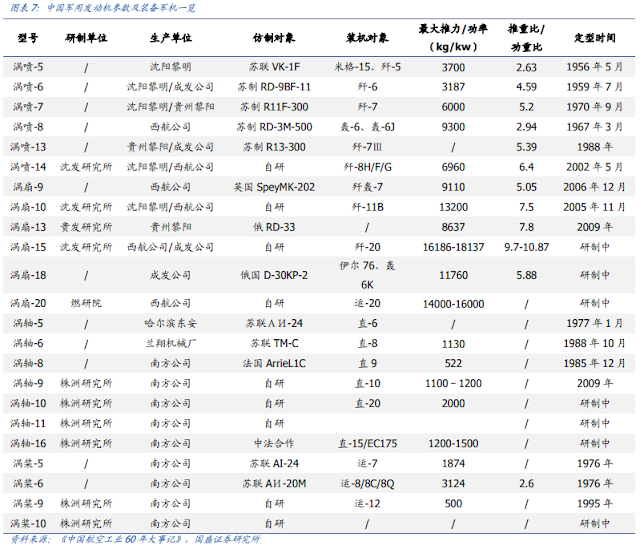

另外滿網路吹的渦扇15,渦扇20...

連帶的五毛不知道哪來自信吹噓的自行研發...,以及吹上天的推力與推重比...

順帶看到報告裡戰鬥機的發動機價格只有2500萬,對照上表只有一型渦扇-10,這大概是渦扇-10的售價,幾乎是材料成本價格,這也難怪這家公司的利潤如此微薄。

另外根據漢翔在對外說明時透露的,發動機約占整機成本的20%-25%,也可以推估出殲-11跟殲-16的成本大約在2-2.5億rmb。(一台飛機要雙發動機,考量發動機是成本價,整機大概也是成本價)

其他值得注意的還有提到發動機使用第一次翻修在600-800小時,全壽命約2000小時。這比一般網路傳說的要久不少,之前看到傳聞是300小時要大修,使用期限不到1500小時。記得漢翔也曾提過全部零件自製的話使用時限會降到2000小時,這表示對岸生產技術目前已經趕上一般水平,欠缺的是熱段的特殊合金。

還有業績展望跟公司的材料預付款顯示還有更多的發動機訂單,也表示解放軍空軍仍在加速新建戰機中。

另外,阿六國的軍工股是很糟糕的投資標的,一來整個軍工體系用的是成本轉移概念,根本沒利潤。(難怪阿六國的軍工商品報價低,只怕是他們根本沒有如何報價的概念) 二來國企通病,股東算個屁,黨書記才是老闆,就算有利潤也是黨媽優先,哪輪得到外部股東。

這篇有提到軍工產業售價是成本105%,從1978開始到現在都是如此,也提到2020下半年度大幅度增加的預收款(表示有大批量訂單),表示2022-2023解放軍空軍可能會大量增加新飛機。

沒有留言:

張貼留言